Σύμφωνα με νεότερη έκδοση της Κλαδικής Μελέτης η οποία κυκλοφόρησε από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group, η ελληνική διαφημιστική αγορά είναι μια απαιτητική και ανταγωνιστική αγορά, η οποία χαρακτηρίζεται από χαμηλό δείκτη συγκέντρωσης. Στις επιχειρήσεις του κλάδου περιλαμβάνονται διαφημιστικές εταιρείες, εταιρείες αγοράς και προγραμματισμού χώρου–χρόνου (Media Specialists), εταιρείες εκμετάλλευσης υπαίθριων μέσων διαφήμισης (Outdoor), […]

Σύμφωνα με νεότερη έκδοση της Κλαδικής Μελέτης η οποία κυκλοφόρησε από τη Διεύθυνση Οικονομικών Μελετών της ICAP Group, η ελληνική διαφημιστική αγορά είναι μια απαιτητική και ανταγωνιστική αγορά, η οποία χαρακτηρίζεται από χαμηλό δείκτη συγκέντρωσης. Στις επιχειρήσεις του κλάδου περιλαμβάνονται διαφημιστικές εταιρείες, εταιρείες αγοράς και προγραμματισμού χώρου–χρόνου (Media Specialists), εταιρείες εκμετάλλευσης υπαίθριων μέσων διαφήμισης (Outdoor), καθώς και εταιρείες κινηματογραφικής διαφήμισης (Screen Advertising).

Στα πλαίσια του ανταγωνισμού αυτού οι διαφημιστικές επιχειρήσεις εστιάζουν στην παροχή ενός ευρύτερου φάσματος υπηρεσιών συμβουλευτικού και στρατηγικού χαρακτήρα. Δημιουργείται αναπόφευκτα η ανάγκη για προτάσεις ολοκληρωμένης επικοινωνίας. Πολλές διαφημιστικές εταιρείες θέλοντας να διατηρήσουν και να προσελκύσουν νέους πελάτες επεκτείνουν τις δραστηριότητές τους σε χώρους “above” και “below the line”, ή συνεργάζονται με συγγενείς εταιρείες, ώστε να έχουν τον απόλυτο έλεγχο του αποτελέσματος για τον εκάστοτε πελάτη.

Η εν λόγω αγορά γνώρισε σημαντικές ανακατατάξεις ιδιαίτερα τη δεκαετία του 1990 με την είσοδο των πολυεθνικών διαφημιστικών δικτύων. Με την δραστηριοποίηση των πολυεθνικών δικτύων στην εγχώρια αγορά άλλαξαν τα δεδομένα στον κλάδο της διαφήμισης, με αποτέλεσμα οι ελληνικές διαφημιστικές εταιρείες να οδηγηθούν σε συμμαχίες με σκοπό να ενταχθούν σε κάποιο πολυεθνικό δίκτυο. Επιπλέον, έντονο ήταν το φαινόμενο των συγχωνεύσεων και εξαγορών μεταξύ των διαφημιστικών εταιρειών, με σκοπό τη διατήρηση και ενίσχυση της θέσης τους στην αγορά και την προσέλκυση των μεγάλων διαφημιζομένων.

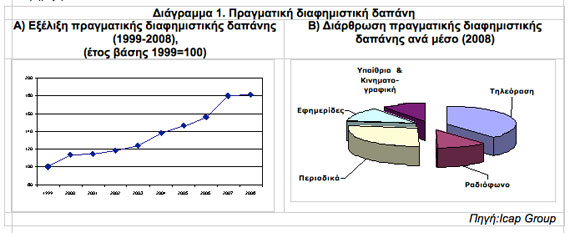

Η τεκμαρτή διαφημιστική δαπάνη στα ραδιοτηλεοπτικά και έντυπα μέσα σημείωσε μέσο ετήσιο ρυθμό αύξησης 8,4% την περίοδο 1999-2008. Η πραγματική διαφημιστική δαπάνη ακολούθησε ανοδική πορεία, με μέσο ετήσιο ρυθμό μεταβολής 6,8% την ίδια περίοδο. Το 2008 εκτιμάται ότι σημείωσε οριακή αύξηση 0,6% σε σύγκριση με το προηγούμενο έτος.

Η διαφημιστική δαπάνη στα κύρια μέσα (τηλεόραση, ραδιόφωνο, περιοδικά, εφημερίδες) κατέλαβε το 90% περίπου επί της συνολικής διαφημιστικής δαπάνης.

Σύμφωνα με την ανάλυση του ομαδοποιημένου ισολογισμού των διαφημιστικών εταιρειών (βάσει δείγματος 32 επιχειρήσεων), το σύνολο του ενεργητικού παρουσίασε αύξηση 2,81% σε σχέση με το 2007. Οι συνολικές πωλήσεις των επιχειρήσεων αυτών παρουσίασαν αύξηση 4,52% σε σχέση με το 2007, ενώ το μικτό κέρδος εμφάνισε χαμηλότερο ρυθμό μεταβολής (1,51%). Τα κέρδη EBITDA μειώθηκαν κατά 5,5% το 2008, ενώ και τα κέρδη προ φόρου υποχώρησαν κατά 4,95%.

Περαιτέρω από την ανάλυση του ομαδοποιημένου ισολογισμού εταιρειών media specialists (βάσει δείγματος 32 επιχειρήσεων), φαίνεται ότι το σύνολο του ενεργητικού αυξήθηκε κατά 21,32% σε σχέση με το 2006. Οι συνολικές πωλήσεις αυξήθηκαν το 2007 κατά 24,25% σε σχέση με το 2006, ενώ το μικτό κέρδος αυξήθηκε κατά 37,21%. Οι μεταβολές αυτές είχαν ιδιαίτερα θετικές επιπτώσεις στο τελικό αποτέλεσμα, με τα κέρδη προ φόρου να αυξάνονται κατά 62% το 2007/06. Τα EBITDA επίσης παρουσίασαν μεγάλη βελτίωση (αύξηση κατά 71,8%).

Όσον αφορά την εξέλιξη του μεγέθους της εγχώριας αγοράς διαφήμισης για τη διετία 2009-2010, σύμφωνα με τις ισχύουσες συνθήκες και βάσει εκτιμήσεων στελεχών του κλάδου, αναμένεται ότι η συνολική αξία της θα παρουσιάσει υποχώρηση. Σημειώνεται ωστόσο, ότι το ακριβές μέγεθος της πτώσης θα εξαρτηθεί σε μεγάλο βαθμό από την έκβαση και τη διάρκεια της κρίσης, ενώ πρόκειται να επηρεάσει περισσότερο τους τομείς των έντυπων μέσων. Επίσης, σε ότι αφορά την διαφήμιση μέσω internet, αναμένεται η συνέχιση της ανοδικής πορείας με υψηλούς ρυθμούς, ενώ η κινηματογραφική διαφήμιση δεν αναμένεται να παρουσιάσει αξιόλογες μεταβολές.

Σχόλια