Όπως προκύπτει από την έκτη έκδοση της κλαδικής μελέτης «Αλυσίδες Kαταστημάτων Λιανικής Πώλησης Ηλεκτρικών Ηλεκτρονικών Οικιακών Συσκευών», της ICAP Group… τα σημαντικότερα στοιχεία που διαμορφώνουν τα τελευταία χρόνια την εικόνα του λιανικού εμπορίου. ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών στη χώρα μας αφορούν τον έντονο ανταγωνισμό μεταξύ των επιχειρήσεων του κλάδου (σε επίπεδο τιμών, προσφορών, πιστωτικών […]

Όπως προκύπτει από την έκτη έκδοση της κλαδικής μελέτης «Αλυσίδες Kαταστημάτων Λιανικής Πώλησης Ηλεκτρικών Ηλεκτρονικών Οικιακών Συσκευών», της ICAP Group… τα σημαντικότερα στοιχεία που διαμορφώνουν τα τελευταία χρόνια την εικόνα του λιανικού εμπορίου. ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών στη χώρα μας αφορούν τον έντονο ανταγωνισμό μεταξύ των επιχειρήσεων του κλάδου (σε επίπεδο τιμών, προσφορών, πιστωτικών διευκολύνσεων). Το στοιχείο αυτό ενισχύεται και από τα (υψηλά) επίπεδα κορεσμού που χαρακτηρίζουν αρκετές κατηγορίες συσκευών (υψηλά ποσοστά διείσδυσης στα ελληνικά νοικοκυριά), τα οποία επιδρούν αρνητικά στην αύξηση της ζήτησης.

Επιπλέον, σημαντικό γεγονός αποτελεί η συγκέντρωση των μεριδίων αγοράς, με τις μεγαλύτερες αλυσίδες και τους μεγαλύτερους αγοραστικούς ομίλους να εξελίσσονται σε «κυρίαρχους» της λιανικής διάθεσης. Αξίζει να αναφερθεί η προσχώρηση σε αγοραστικούς ομίλους, επιχειρήσεων οι οποίες κατά το παρελθόν αποτελούσαν ανεξάρτητες αλυσίδες. Η είσοδος στην ελληνική αγορά μεγάλων εταιρειών του εξωτερικού έχει αλλάξει το εγχώριο λιανικό εμπόριο ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών. Συγκεκριμένα, υπάρχουν περιπτώσεις κατά τις οποίες εταιρείες είτε εισήλθαν με άμεσο τρόπο (ίδρυση δικών τους καταστημάτων και χρήση του δικού τους εμπορικού σήματος), είτε αποκτώντας τον πλήρη έλεγχο εγχώριων επιχειρήσεων και προχωρώντας σε εκτενή αναδιάρθρωσή τους.

Οι προαναφερθείσες εξελίξεις επηρέασαν σε σημαντικό βαθμό τις διάφορες κατηγορίες επιχειρήσεων που δραστηριοποιούνται στον εξεταζόμενο κλάδο. Η αναπτυξιακή δυναμική των μεγάλων αλυσίδων, ώθησε τόσο μεμονωμένες επιχειρήσεις, αλλά και μικρότερες αλυσίδες σε προσχώρηση σε αγοραστικούς ομίλους, ούτως ώστε να διασφαλίσουν την οικονομική τους βιωσιμότητα και να αντεπεξέλθουν στο έντονα ανταγωνιστικό περιβάλλον. Εντούτοις αρκετές από τις ανεξάρτητες επιχειρήσεις σταδιακά οδηγήθηκαν εκτός αγοράς, είτε απορροφήθηκαν από μεγαλύτερες εταιρείες.

Η εν γένει επιθετική πολιτική των προαναφερθέντων επιχειρήσεων, η οποία εκδηλώθηκε και με τη μορφή συγχωνεύσεων και εξαγορών από πλευράς των «στρατηγικών παικτών», συντέλεσε στην περαιτέρω συρρίκνωση του αριθμού των υφισταμένων αλυσίδων και στην αύξηση του βαθμού συγκέντρωσης όσον αφορά τα μερίδια αγοράς.

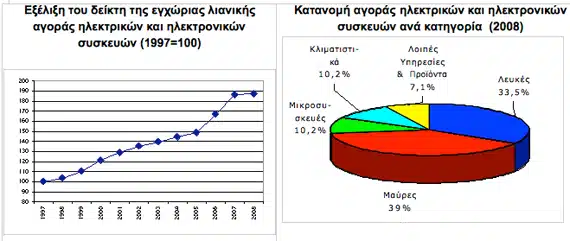

Η εγχώρια λιανική αγορά ηλεκτρικών και ηλεκτρονικών οικιακών συσκευών ακολούθησε ανοδική πορεία κατά το χρονικό διάστημα 1997–2008 με μέσο ετήσιο ρυθμό αύξησης 5,9%. Το συνολικό μέγεθος της εξεταζόμενης αγοράς αυξήθηκε μόλις κατά 0,5% το 2008 σε σχέση με το 2007 (η χαμηλότερη ποσοστιαία μεταβολή των τελευταίων δώδεκα ετών), ενώ η μεταβολή για την περίοδο 2007/06 ήταν 11,6%.

Στα πλαίσια κατάτμησης του κλάδου σε επιμέρους κατηγορίες προϊόντων, αναφέρεται ότι στην περίπτωση των «λευκών οικιακών συσκευών» παρατηρείται ο υψηλότερος βαθμός κορεσμού και η χαμηλότερη συχνότητα αντικατάστασης, σε αντίθεση με τις αποκαλούμενες «μαύρες συσκευές», στις οποίες ενσωματώνεται σε μεγαλύτερο βαθμό το στοιχείο της τεχνολογικής εξέλιξης. Όσον αφορά την κατηγορία των μηχανημάτων κλιματισμού, η αγορά παρουσιάζει έντονες εποχιακές διακυμάνσεις επηρεαζόμενη άμεσα από τις καιρικές συνθήκες.

Πέρα από την ανάλυση της αγοράς, στη συγκεκριμένη μελέτη πραγματοποιείται και χρηματοοικονομική ανάλυση βάσει δείγματος 7 επιχειρήσεων του κλάδου, με τη χρήση αριθμοδεικτών, ενώ συντάχθηκε και ομαδοποιημένος ισολογισμός. Το σύνολο του ενεργητικού των επιχειρήσεων του δείγματος το 2008 εμφάνισε μείωση κατά 2,91% σε σχέση με το 2007. Παράλληλα τα ίδια κεφάλαια αυξήθηκαν κατά 76,7% έναντι του 2007, ενώ οι βραχυπρόθεσμες υποχρεώσεις μειώθηκαν κατά 10,9% την ίδια περίοδο. Οι συνολικές πωλήσεις των 7 επιχειρήσεων του δείγματος μειώθηκαν το 2008 (κατά 4,83%) σε σχέση με το 2007, ωστόσο το αντίστοιχο μικτό περιθώριο αυξήθηκε και το λειτουργικό περιθώριο υπερδιπλασιάστηκε. Τα κέρδη EBITDA αυξήθηκαν κατά 34,6%, ενώ και το τελικό καθαρό αποτέλεσμα βελτιώθηκε δραστικά.

Η Cisco διοργανώνει στις 12 Νοεμβρίου το Cisco Connect 2026 Greece στο InterContinental Athenaeum Athens, με επίκεντρο τις εφαρμογές της τεχνητής νοημοσύνης.

Η Ευρωπαϊκή Επιτροπή επέβαλε πρόστιμο 890 εκατ. ευρώ στη Google για παραβιάσεις DMA στην Αναζήτηση και το Play Store, με 60 ημέρες προθεσμία συμμόρφωσης.

Σχόλια