Στις 18 Ιουνίου 2012, η Ευρωπαϊκή Επιτροπή δημοσίευσε την 2η ετήσια έκθεση προόδου του «Ψηφιακού Θεματολογίου», το οποίο αποτελεί μια από τις 7 εμβληματικές πρωτοβουλίες της «Στρατηγικής για την Ευρώπη 2020» (Europe2020). Η εν λόγω έκθεση βασίζεται στις επιδόσεις των δεικτών που έχουν θεσπιστεί για την παρακολούθησή του «Ψηφιακού Θεματολογίου», και αποτελούν το «Ψηφιακό Βαθμολόγιο». […]

Στις 18 Ιουνίου 2012, η Ευρωπαϊκή Επιτροπή δημοσίευσε την 2η ετήσια έκθεση προόδου του «Ψηφιακού Θεματολογίου», το οποίο αποτελεί μια από τις 7 εμβληματικές πρωτοβουλίες της «Στρατηγικής για την Ευρώπη 2020» (Europe2020). Η εν λόγω έκθεση βασίζεται στις επιδόσεις των δεικτών που έχουν θεσπιστεί για την παρακολούθησή του «Ψηφιακού Θεματολογίου», και αποτελούν το «Ψηφιακό Βαθμολόγιο».

Η «Κοινωνία της Πληροφορίας ΑΕ» και συγκεκριμένα το Παρατηρητήριο για τη Διοικητική Μεταρρύθμιση (πρώην Παρατηρητήριο για την Ψηφιακή Ελλάδα), ανέλυσε τα αποτελέσματα του «Ψηφιακού Βαθμολογίου» και παρουσιάζει τα κυριότερα σημεία που ανέδειξε η έκθεση προόδου, εστιάζοντας στην πορεία της Ελλάδας σε σχέση με τον ευρωπαϊκό μέσο όρο.

Στα βασικά συμπεράσματα της ανάλυσης του «Ψηφιακού Βαθμολογίου» για την Ελλάδα, περιλαμβάνονται τα εξής:

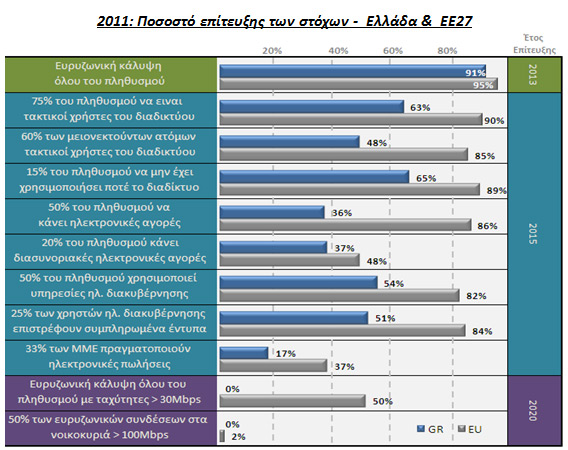

• Η ευρυζωνική αγορά στην Ελλάδα συνέχισε να αυξάνεται κατά τη διάρκεια του 2011,παρά την οικονομική ύφεση. Τον Ιανουάριο του 2012, ο ρυθμός αύξησης της διείσδυσης της ευρυζωνικότητας ανήλθε σε 1,84%, πάνω από το μέσο όρο της ΕΕ (1,25%), που αποτελεί μια από τις υψηλότερες επιδόσεις στην Ευρώπη.

• Η ασύρματη ευρυζωνική αγορά εμφανίζει ποσοστό διείσδυσηςμόλις 3,7% (Ιαν. 2012), αν ληφθούν υπόψη αποκλειστικά οι ειδικές υπηρεσίες κινητού ευρυζωνικού Internet(π.χ. datacards). Μέσα στο 2012 αναμένεται αύξηση των επενδύσεων στον εν λόγω τομέα από τις εταιρίες του κλάδου λόγω της αυξημένης ζήτησης και του ανταγωνισμού.

• Στο τέλος του 2011, η Ελλάδα κινήθηκε προς την επίτευξη του στόχου του «Ψηφιακού Θεματολογίου» για εξασφάλιση βασικής ευρυζωνικής σύνδεσης (της τάξης των 2 Mbps) για όλα τα νοικοκυριά μέχρι το 2013. Ωστόσο, η πρόοδος στην παροχή ευρυζωνικών συνδέσεων υψηλών (30 Mbps) και πολύ υψηλών ταχυτήτων (100 Mbps) είναι μέχρι στιγμής αμελητέα.

• Η επίγεια (αναλογική) τηλεόραση εξακολουθεί να χρησιμοποιείται από τη μεγάλη πλειοψηφία των θεατών. H συνδρομητική (ψηφιακή) τηλεόραση αποτελεί τη δεύτερη επιλογή των Ελλήνων (διείσδυση 8,4%), ενώ οι υπηρεσίες IPTV δεν έχουν καταφέρει να διεισδύσουν ακόμη επαρκώς στην ελληνική αγορά (2% τον Ιούλιο του 2011).

• Το 47% του πληθυσμού (και το 27% των μειονεκτούντων ατόμων) χρησιμοποιούν το διαδίκτυο τακτικά, ήτοι τουλάχιστον μία φορά την εβδομάδα. Ωστόσο, η Ελλάδα συγκαταλέγεται μεταξύ των χωρών με τα χαμηλότερα ποσοστά χρήσης του διαδικτύου πανευρωπαϊκά, μαζί με τη Βουλγαρία, τη Κύπρο και τη Ρουμανία.

• Οι Έλληνες συνδέονται στο διαδίκτυο κυρίως για λόγους πληροφόρησης και ενημέρωσης. Επιπλέον, η μεγάλη άνοδος των εφαρμογών κοινωνικής δικτύωσης (π.χ. Facebook, Twitter) οπωσδήποτε δεν αφήνει ανεπηρέαστη και τη χώρα μας, καθώς οι πολίτες τις χρησιμοποιούν για να κοινωνικοποιηθούν, να διασκεδάσουν, αλλά και να πάρουν θέση για τις κρίσιμες κοινωνικές και πολιτικές εξελίξεις.

• Υστερεί σε κουλτούρα ηλεκτρονικού εμπορίου η Ελλάδα, με μόλις το 6% των ελληνικών επιχειρήσεων να έχει πραγματοποιήσει ηλεκτρονικές αγορές το 2011. Το ποσοστό του κύκλου εργασιών των επιχειρήσεων που προήλθε από ηλ. εμπόριο το 2011 ήταν 4% στην Ελλάδα, έναντι 14% στην ΕΕ.

• Ηλεκτρονικές αγορές το 2011 πραγματοποίησε 1 στους 5 Έλληνες, ωστόσο, σύμφωνα με έρευνα του Οικονομικού Πανεπιστημίου Αθηνών οι Έλληνες καταναλωτές δαπάνησαν 1,7 δισ. ευρώ για το σύνολο των online αγορών προϊόντων και υπηρεσιών κατά τη διάρκεια του 2011, αύξηση 30% σε σύγκριση με το 2010.

• Η Ελλάδα υπολείπεται του μέσου όρου της Ευρώπης αναφορικά με τις ψηφιακές δεξιότητεςτου πληθυσμού. Περίπου 1 στους 2 πολίτες (49%) εμφανίζει δεξιότητες χρήσης ηλεκτρονικών υπολογιστών και ελαφρώς περισσότεροι (54%) δεξιότητες χρήσης του διαδικτύου. Θα πρέπει να καταβληθούν σημαντικές προσπάθειες προκειμένου η Ελλάδα να προσεγγίσει τους ευρωπαϊκούς μέσου όρους που διαμορφώνονται στο 67% και 73% αντίστοιχα.

• Η συμμετοχή ελληνικών φορέων στο 6ο Πρόγραμμα Πλαίσιο (6ο ΠΠ) μειώθηκε σε 4,2%από 6% στο 5ο ΠΠ. Συμμετέχουν κυρίως ερευνητικοί φορείς, σε ποσοστό 73,9%. Παρόλα αυτά η Ελλάδα εμφανίζεται να έχει μεγάλες δυνατότητες ανάπτυξης των επιχειρήσεών της σε σχεδιασμό, λογισμικό και υπηρεσίες ΤΠΕ, όπου υπάρχουν προοπτικές και οι απαιτούμενες επενδύσεις για αυτό είναι σχετικά χαμηλές.

– Η πλήρης ανάλυση της ΚτΠ ΑΕ βρίσκεται εδώ.

– Το πλήρες κείμενο της έκθεσης προόδου βρίσκεται εδώ.

– Ιστοσελίδα του Ψηφιακού Θεματολογίου βρίσκεται εδώ.

Καλά ήμαστε, αν και υπάρχουν ακόμα πολλά χωριά (και πεδινά παρακαλώ και κοντά σε πόλεις) που δεν έχουν καν DSL και πολλοί άνθρωποι στερούνται αυτών των υπηρεσιών.Αναγκάζονται (και όπου αυτό είναι δυνατό) να χρησιμοποιούν δίκτυα κινητής τηλεφωνίας (ακόμα και 2G).

Επειδή οι περισσότεροι ήμαστε από μεγάλες πόλεις δεν σημαίνει ότι όλη η Ελλάδα είναι “Αθήνα” (που λέει και η έκφραση). Δεν είναι τυχαίο ότι όλες οι αναφορές είναι επί του ποσοστού του πληθυσμού (πχ λέει 99% “πληθυσμιακή κάλυψη” σήματος κάποιας τηλεφωνίας), αυτό απέχει από το “γεωγραφική κάλυψη” παρασάγγης.

Η Cisco διοργανώνει στις 12 Νοεμβρίου το Cisco Connect 2026 Greece στο InterContinental Athenaeum Athens, με επίκεντρο τις εφαρμογές της τεχνητής νοημοσύνης.

Η Ευρωπαϊκή Επιτροπή επέβαλε πρόστιμο 890 εκατ. ευρώ στη Google για παραβιάσεις DMA στην Αναζήτηση και το Play Store, με 60 ημέρες προθεσμία συμμόρφωσης.

Καλά ήμαστε, αν και υπάρχουν ακόμα πολλά χωριά (και πεδινά παρακαλώ και κοντά σε πόλεις) που δεν έχουν καν DSL και πολλοί άνθρωποι στερούνται αυτών των υπηρεσιών.Αναγκάζονται (και όπου αυτό είναι δυνατό) να χρησιμοποιούν δίκτυα κινητής τηλεφωνίας (ακόμα και 2G).

Επειδή οι περισσότεροι ήμαστε από μεγάλες πόλεις δεν σημαίνει ότι όλη η Ελλάδα είναι “Αθήνα” (που λέει και η έκφραση). Δεν είναι τυχαίο ότι όλες οι αναφορές είναι επί του ποσοστού του πληθυσμού (πχ λέει 99% “πληθυσμιακή κάλυψη” σήματος κάποιας τηλεφωνίας), αυτό απέχει από το “γεωγραφική κάλυψη” παρασάγγης.